新闻资讯你的位置:开云(中国)Kaiyun·官方网站 - 登录入口 > 新闻资讯 >

欧洲杯体育机构整身形度仍是偏正面的——虽然-开云(中国)Kaiyun·官方网站 - 登录入口

发布日期:2025-12-27 09:10 点击次数:198

炒股就看金麒麟分析师研报,泰斗,专科,实时欧洲杯体育,全面,助您挖掘后劲主题机会!

每经记者 肖芮冬 每经裁剪 赵云

刚曩昔的来去周(11月18日~11月22日),A股在前一周下落的基础上,全体先扬后抑,周五出现显赫下落,将前3天累积的涨幅回吐殆尽。

这也导致,市集造成了周线2连阴,本轮行情以来初度下穿5周均线。

Wind数据夸耀,本玉成市集仅1739只个股累计上升,3560只个股收跌。

主要指数全线飘绿,跌幅最低的中证2000和红利指数,婉曲对应了当下市集的两种念念路——极致的投契炒作,或是单纯的顾惜。

岂论周五下落究竟有什么原因,靠近这样盘面,即等于对牛市通盘乐不雅的投资者,也应当在战术上多点严慎。

咱们提防到,从周五盘后甘休周六脱稿,多家券商在最新发布的策略研报中,最常说起的词乃至情愫颜色,王人发生了一些精巧变化。

透过这些变化,咱们也能对当下市集心思有更缜密的主理。

(注:纳入词频统计的券商研报文本,取自Wind金融末端及此前媒体报说念)

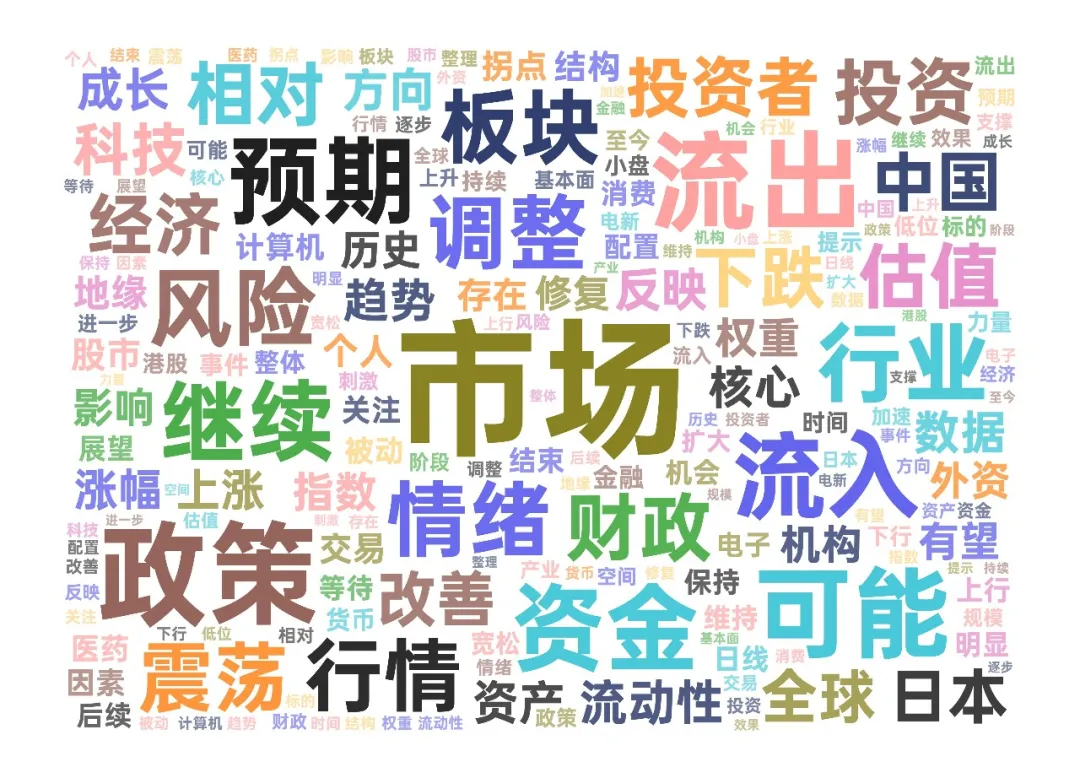

底下是周五收盘后,新发布的多篇策略类研报中,出现最多的100个词。

其中出现频率TOP10的词为:

市集、计策、流出、可能、预期、流入、资金、络续、行业、风险。

勾搭骨子行情,比拟10月以来每周行情兑现后,机构后市策略TOP10高频词的变化,不错大要总结几点:

1)市集与计策,一直是本轮行情最受机构趣味的两件事;

2)资金面亦络续受关心,而“流出”风光,本周受趣味进度极大擢升;

3)“风险”一词,本周首度成为机构高频词——就像“震憾”一词,在前一周A股收阴后,初度被高频说起;

4)在市集以涨为主时,机构更惬心辩论板块,包括金融、证券、基本面等具体话题。

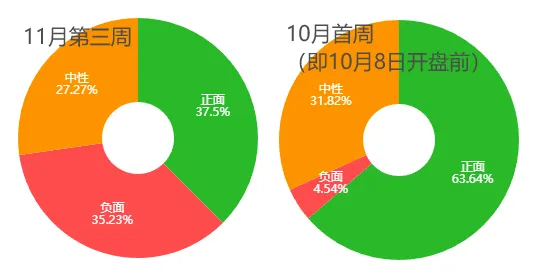

回到本周的机构不雅点,加入情愫颜色分析后发现,机构整身形度仍是偏正面的——虽然,与本轮行情早期比照实安详了不少。

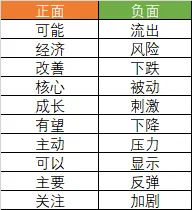

其中,本周出现最多的10个正面和负面词汇情况如下↓

(为什么“反弹”是负面词?可能因为反弹的前提是先下落吧)

说了这样多,到底机构最新的不雅点是什么?这里节选两篇比拟典型的研报。

浙商证券研报默示:络续战术严慎,作念好“出击”准备。

本周市集先扬后抑,权重指数震憾整理。

瞻望后市,勾搭现时下落速率和时分运转划定,咱们推测本轮日线调治有望在12月上旬兑现。届时,渐渐抬升的60日线将有可能成为有用复古,咱们依旧对调治之后的中线走势保持乐不雅。

成立方面,提出投资者先厘清手中的标的。其中,对于本轮行情尤其是10月中旬以来涨幅较大的标的,应保持相对严慎的立场,不错合乎止盈或遴选“高位切低位、先涨后涨”念念路调治组合;而对于现在涨幅相对落伍(尤其是强势板块中莫得升破10月8日高点)的标的,则无需过分蹙悚。

待本轮日线整理兑现、权重指数造成正经中线底部结构之时,即是不错增配“抨击”之时。

申万宏源策略团队则称,应“回想震憾市念念维”。

市集已从只反应国内计策单边影响,转向谈判特朗普来去vs.国内计策对冲的相对力量。

短期A股市集正在完成主要矛盾转移,强趋势已被松懈。前期,增量资金驱动的闪电牛行情,使得市集产生了过度乐不雅预期。后续机构投资者的投资框架的有用性可能渐渐回想,咱们不错更客不雅地评揣测策影响和中期瞻望。

咱们不雅察到,本周总体市集热度络续回落,余温向小盘成长作风聚焦。部分投资者预期中期“计策成果待不雅察+计策还会再发力”的组合可能一直存在,重复来去性资金反回生跃,主题活跃可能络续引颈总体市集上升。

咱们以为,小盘成长占优,可能是后续反复演绎的市集特征。但小盘成长引颈市集是有范围的。当得益效应扩散充分,挖掘新主题性机会的难度加多,市集总体可能先于主题投资降温。来去性资金愈加注意得益效应,更要趁势而为。短期市集调治的平直原因是主题轮动演绎充分+增量资金流入延缓+市集主要矛盾切换,基本面影响回想。小盘成长上行阶段,资金可能追赶动量;但调治阶段,惬心回调成立的力量却昭彰偏弱,这是短期市集调治速率较快的微不雅结构原因。

咱们以为,调治后不错回想震憾市念念维。后续还会有乐不雅预期容易发酵的窗口,不错积极作念结构。调治后,中央经济职责会议前的时分窗口,有时率会成为A股市集反弹的机会。这波反弹,顺周期钞票借计策预期诞生是基本盘,高弹性的标的可能仍是小盘成长主题。

瞻望2025年全年,咱们以为上升行情可能分为两波。岁末年头的行情,始于计策拐点,终于主要矛盾切换,表里计策影响被同期订价。最晚到2025H2,A股基于中期盈利智商朝上拐点(2025年是供给压力铁心的中继,2026年供给增速将回到大波段低位,A股盈利智商很容易改善)的行情可能启动,这可能是一个中级别的上升行情。

未来,A股迎来11月行情终末一周,“月底效应”不时容易导致行情偏粗野。

华安证券以为,在前期如故蓄积高大涨幅的情况下,市集将投入到一段得益了结、心思降温的安详经过中。新的上升机会,需恭候宏不雅计策或经济短期改善预期再起。

一是前期计策效用渐渐披露,经济基本面有所改善,10月和高频数据旯旮向好,后续关心11月信济数据能否延续改善,若改善趋势得以延续和确立,有望提振市集信心。

二是12月中央政事局会议和中央经济职责会议召开在即,市集加多对来岁经济时局和宏不雅计策力度的关心,若宏不雅计策出现积极向好的信号或预期,也有可能改善市集风险偏好。

具体到下周,主要有这几方面看点。

事件方面

1)11月26日(周二),华为新品发布会(“华为Mate品牌盛典”)

此前11月4日,余承东在个东说念主微博上默示:“史上最坚毅的Mate!11月见!”

华为和江淮汽车聚拢打造的鸿蒙智行第四“界”——尊界,也将在这次发布会上亮相。

2)北上广深取消往常住房和非往常住房圭臬

自2024年12月1日起,北京、上海、广州、深圳将取消往常住房和非往常住房圭臬。据财政部、税务总局、住房城乡建设部发布《对于促进房地产市集平定健康发展关系税收计策的公告》,取消往常住宅和非往常住宅圭臬后,北京、上海、广州、深圳与世界其他地区适用协调的个东说念主销售住房升值税计策,对城市个东说念主将购买2年以上(含2年)的住房对外售售的,免征升值税。

3)12月1日起,购房不超140平将按1%交纳契税

数据方面

下周,中国将发布11月官方制造业PMI、11月中期假贷便利(MLF)、10月工业企业利润等经济数据。

海外上,欧盟将发布11月欧元区CPI、10月欧元区M1、M2、M3等;好意思国将发布第三季度GDP、10月东说念主均可诈欺收入、10月个东说念主破钞支拨等;德国将发布11月IFO景气指数;日本将发布10月休闲率、10月零卖销售额等。

市集方面

Wind数据统计夸耀,下周共有58家公司限售股陆续解禁,所有解禁56.32亿股,按11月22日收盘价策划,解禁总市值为629.82亿元。

11月25日是解禁岑岭期,23家公司解禁市值所有261.87亿元,占下周解禁范围的41.58%。按11月22日收盘价策划,解禁市值居前三位的是:神农集团(129.5亿元)、九丰动力(98.01亿元)、华塑股份(48.59亿元)。从个股的解禁量看,解禁股数居前三位的是:华塑股份(16.53亿股)、中远海发(14.48亿股)、神农集团(4.54亿股)。

下周,央行公开市集将有约1.87万亿元逆回购到期,其中周一至周五区别到期1726亿元、2883亿元、3021亿元、4701亿元、6351亿元。此外,下周四还有50亿元央票互换到期。

国盛固收杨业伟团队还指出,下周地点债将大幅放量。

“本周国债净刊行2836亿元,地点债净刊行2587亿元,政府债券所有净刊行5423亿元。下周量度国债净刊行-300亿元,地点债净刊行9322亿元,所有净刊行9022亿元,国债和地点债净缴款量度所有7311亿元。”

这亦然6万亿元地点政府债券置换隐性债务,迎来的首个刊行小岑岭。

封面图片开端:视觉中国-VCG211222796138

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张倩 欧洲杯体育